![]()

Наиболее распространены способы совершения преступлений

- «Предоплата» (обман продавца)

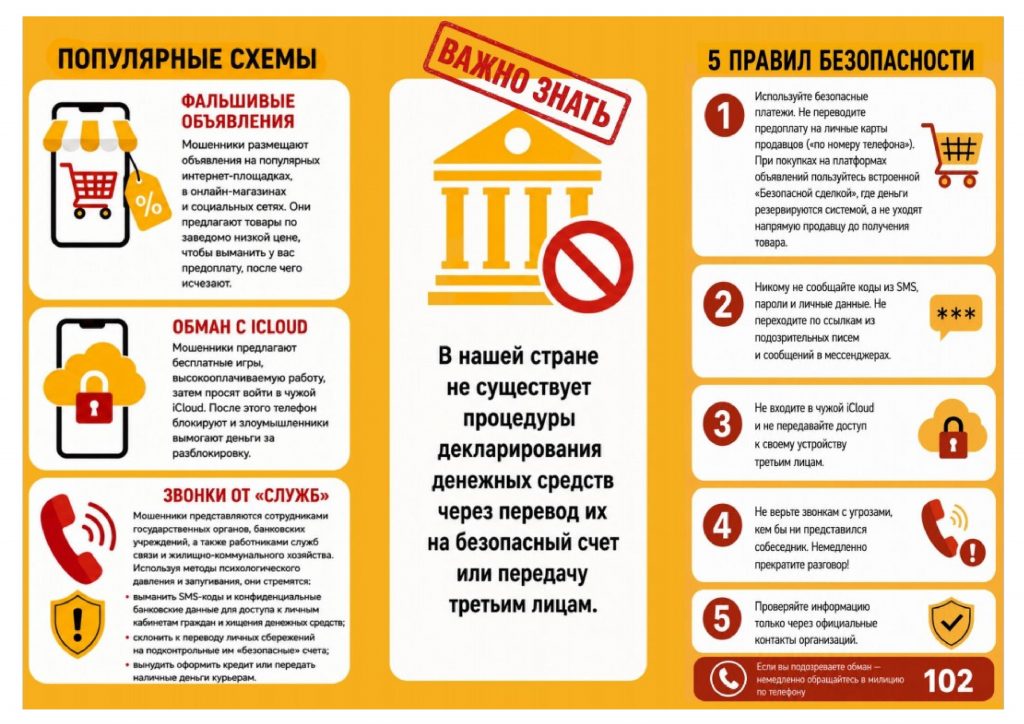

Суть данного способа заключается в том, что злоумышленник выступает в роли покупателя. На одной из интернет-площадок с объявлениями он находит продавца и копирует его контактные данные. После чего ищет его в мессенджерах (социальных сетях), представляясь покупателем. В ходе переписки, злоумышленник сообщает, что товар ему понравился и он хочет его приобрести в связи с чем уже якобы совершил предоплату (зачастую высылается скриншот электронного карт-чека о перечислении средств). Для того, чтобы получить данные средства продавцу высылают ссылку на поддельную страницу (она выглядит как один из разделов официального сайта интернет-площадки или банковского учреждения), где продавцу нужно ввести номер своей карты, имя держателя, срок действия, CVV-код указанный на оборотной стороне карты (информацию, содержащуюся в СМС-сообщении, поступившем из банка, для подтверждения получения предоплаты). После получения конфиденциальных сведений, злоумышленник совершает хищение средств.

- «Доставка» (обман покупателя)

Злоумышленник размещает объявление на интернет-площадке о продаже товара по крайне выгодной цене. После того, как потенциальный покупатель начинает вести переписку во внутреннем чате площадки, злоумышленник под различными предлогами убеждает его продолжить общение в мессенджере или социальной сети. Во время общения мошенник уговаривает покупателя внести предоплату или оформить доставку, и чтобы развеять сомнения покупателя, сообщает о якобы новой услуге удержания (холдирования) средств, которая появилась на торговой площадке, т.е., если доставка не произойдет, то торговая площадка автоматически вернет средства на карту. При этом покупателю высылается ссылка на поддельную страницу, которая имитирует официальную страницу торговой площадки или интернет-банкинга, где нужно ввести данные карты (далее осуществляются действия по схеме обмана продавца).

- Использование социальных сетей

Осуществив несанкционированный доступ к персональным аккаунтам пользователя сети Интернет, злоумышленник рассылает всем виртуальным «друзьям» потерпевшего просьбу под различными предлогами сообщить реквизиты банковской платежной карты. Это может быть ее фото или просто номер, срок действия и иные реквизиты, при этом, хоть в большинстве своем школьники банковских карт не имеют, но желая помочь «другу» очень часто используют карты своих родственников и друзей. Порой преступники просят просто номер мобильного телефона и либо пытаются похитить со счета телефона деньги или наоборот используют его как промежуточное звено, направляя на этот счет чужие деньги, переводя их затем дальше, чтобы запутать свои следы (практически во всех случаях хищения денежных средств со счетов мобильных телефонов потерпевшие еще сообщали преступнику персональные коды, приходящие в виде смс-сообщений на телефон).

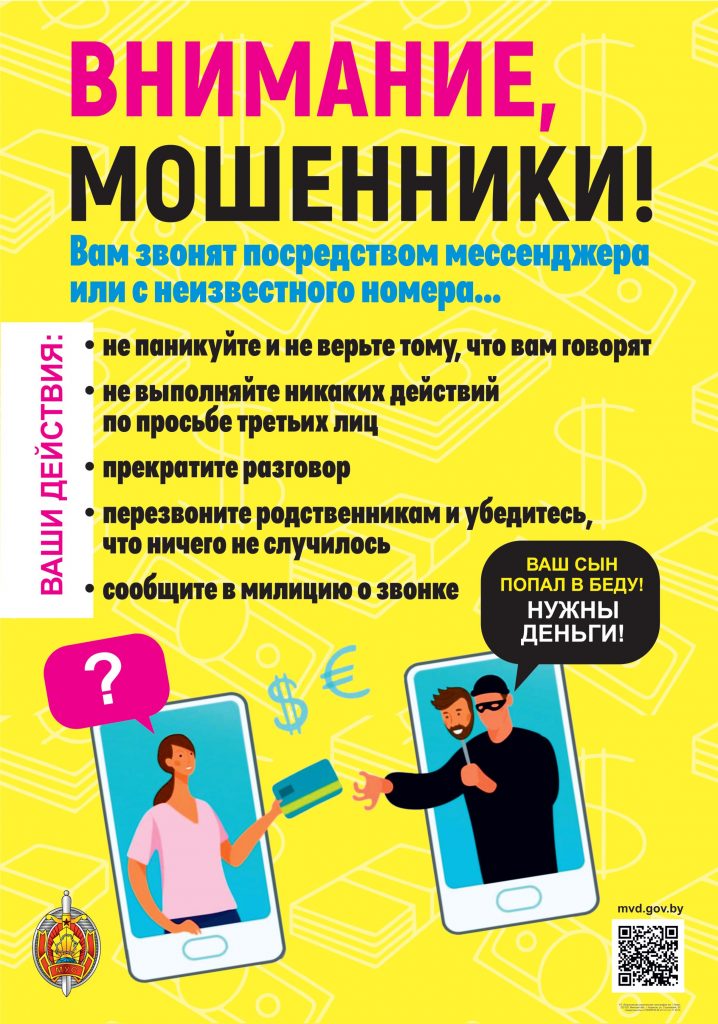

- Звонок от «представителя» банка с просьбой срочно предоставить необходимую информацию

Преступники от имени сотрудников банка сообщают, что необходимо осуществить какие-либо действия с банковской платежной картой, так как кто-то либо пытается похитить с нее денежные средства, либо оформляет кредит или производит подозрительную оплату. Для маскировки преступники используют функцию «подмены номера», как следствие у потерпевшего на экране мобильного телефона может отображаться совершенно любой абонентский номер телефона, заданный злоумышленником. Это могут быть номера банковских учреждений или иных абонентов, которые на самом деле никому звонки не осуществляют, а сам звонок по своим внешним признакам ничем не будет подозрительным. Получив необходимую информацию о реквизитах карты, преступники осуществляют хищение.

Для того, чтобы не стать жертвой киберпреступников, совершая сделки в сети Интернет следует:

— вести общение с покупателями (продавцами) только во внутреннем чате торговой площадки (зачастую торговые площадки блокируют возможность перехода на поддельные ресурсы);

— ведя общение с пользователем стоит перейти к его профилю и обратить внимание на дату создания (если он создан несколько дней назад, то это должно вызвать дополнительную настороженность);

— очень внимательно относится к любому случаю, когда необходимо ввести данные карты или информацию, предоставленную банком (смс-код, логин или пароль от интернет-банкинга). Самый надежный способ уберечь свои средства – это никому не сообщать реквизиты своей карты;

— уточнить у собеседника номер телефона если он не указан в объявлении, а потом позвоните на этот номер, чтобы убедиться, что он реален и принадлежит именно пользователю, с которым вы совершаете сделку (очень часто злоумышленники используют номера телефонов, взятые в аренду на непродолжительное время и физического доступа к нему, не имеют);

— использовать отдельную банковскую карту для осуществления покупок в сети Интернет, на которой не хранятся денежные средства и на которую не поступает регулярный доход в виде заработной платы, стипендии или пенсии;

— избегать перехода по неизвестным интернет-ссылкам, которые предоставляются в ходе переписки якобы для получения предоплаты или оформления доставки.

— если Вы все же перешли по подобной ссылке и видите уведомление о том, что в системе имеется денежный перевод и для его получения необходимо ввести данные банковской платежной карты, ни при каких обстоятельствах не вводите запрашиваемые сведения, так как это прямой путь к утрате собственных средств.

— если Вы все же ввели данные своей банковской карты на поддельном ресурсе или сообщили их постороннему лицу, необходимо в срочном порядке произвести блокировку карты, позвонив в банк либо самостоятельно в интернет-банкинге.

— если Вам поступил звонок из «банка» ни при каких обстоятельствах, никому и никогда не сообщайте информацию о себе или своей банковской платежной карте. Если Вам будет звонить настоящий сотрудник банка, то он точно будет знать, как минимум номер Вашей банковской платежной карты и никогда не спросит конфиденциальную информацию в телефонном режиме.

— уточните с кем именно Вы общаетесь, после чего положите трубку и перезвоните на номер телефона, который отображался у Вас на экране (в этом случае Вы свяжитесь именно с тем абонентом, которому принадлежит указанный номер, а не со злоумышленниками, которые его использовали с целью скрыть свой настоящий номер) и уточните суть возникшей проблемы.

— если же на Вас оказывается психологическое давление угрозами, что через несколько секунд Вы понесете финансовые потери, кто-то оформит на Вас кредит или что если Вы не сообщите требуемую информацию, то карту вообще заблокируют, не волнуйтесь, это обычная уловка преступников, главная цель которых ввести Вас в состояние неуверенности и страха потерять сбережения.

Преступность в сфере высоких технологий

Особую актуальность в последнее время приобрели преступления в сфере высоких технологий. Они составили 14% (107) всех преступлений, совершенных в истекшем периоде 2019 года, это значит по 3-4 преступления ежедневно. Основная масса из них — несанкционированный доступ к компьютерной информации и хищения либо попытки хищений посредством использования компьютерной техники.

За последние пять лет число этих преступлений увеличилось в 3 раза. Наиболее распространенными схемами совершаемых IT-преступлений, являются случаи, когда преступники путем введения известных им логина и пароля либо путем их взлома получали несанкционированный доступ к личной странице гражданина в социальной сети. Затем от имени последнего делали рассылку сообщений иным лицам — «друзьям» владельца страницы. Содержание таких сообщений могло быть различным: от примитивной просьбы дать деньги взаймы до просьбы сообщить реквизиты банковской карточки с целью «перевода» денег и последующего их «возврата» просителю.

Не редки случаи, когда злоумышленники звонят клиентам банков и, представляясь сотрудниками финансовых учреждений, под различными предлогами просят сообщить паспортные данные, а также реквизиты банковских платежных карточек и коды. Бывает и когда сам человек беспечно обращается с реквизитами своей банковской карты, доверчиво сообщая их друзьям, которые потом и используют эти данные в личных целях. Для того, чтобы не стать легкой жертвой хакеров, необходимо повышать уровень компьютерной грамотности. В настоящее время прокуратурой области проводится анализ полноты и качества предварительного расследования по таким делам, оперативно-розыскной работы.

«КАК НЕ СТАТЬ ЖЕРТВОЙ В КИБЕРПРОСТРАНСТВЕ»

Преступность в сети Интернет приобретает все большие масштабы. Изобретаются все новые уловки по выкачиванию денег, практически полная безнаказанность, анонимность преступников, большое количество доверчивых людей – все это подпитывает этот своеобразный «бизнес».

В сети Интернете действуют те же законы, те же нравы, те же обычаи, что и в реальной жизни, в «оффлайне». Это же касается и противоправной деятельности, желание некоторых граждан обогатится за чужой счет, утвердить собственное «я», получить власть над другими.

Виды корыстных преступлений в сети Интернет

Простые пользователи сети Интернет могут стать жертвами следующих преступных посягательств, совершаемых по корыстным мотивам:

Кардинг – вид преступления, представляющий способ мошенничества с банковскими картами. Мошенниками производится похищение реквизитов банковских карт с помощью взлома серверов интернет-магазинов, систем платежей, с персонального компьютера пользователя или иным доступным им путем.

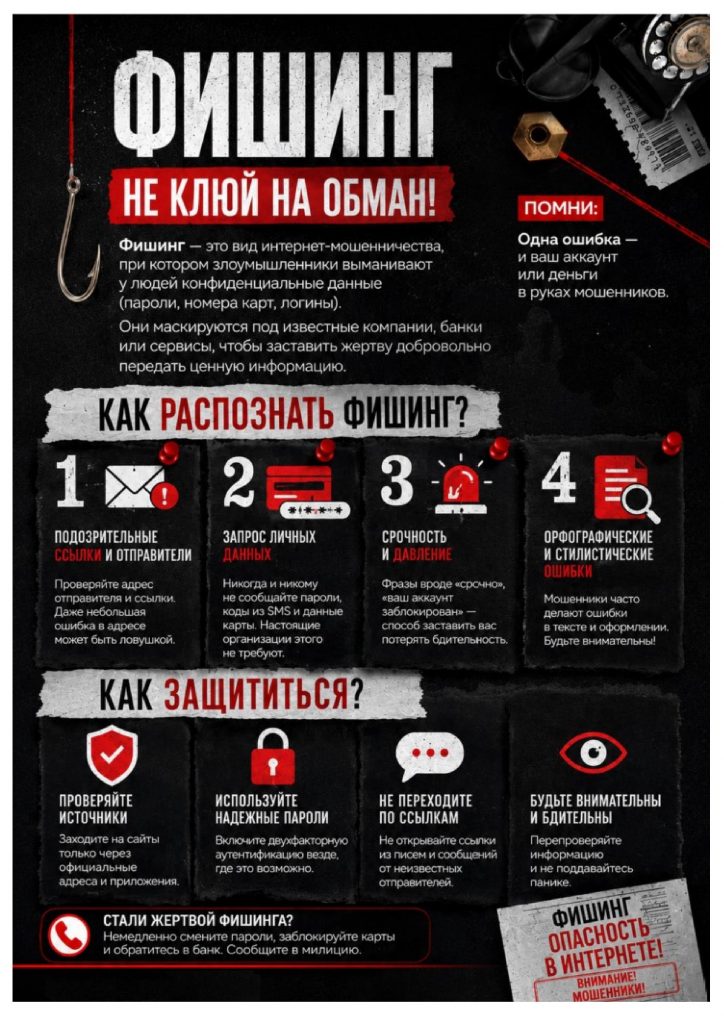

Разновидностью кардинга является фишинг. Это уведомления, отправленные якобы администраторами систем платежей, от имени банка, почтовых серверов или из соцсетей. В этих уведомлениях содержатся призывы пройти по указанной ссылке, чтобы украсть учетные данные пользователя. Целью таких манипуляций может быть счет в банке, учетная запись в платежных системах, электронная почта и социальные сети.

Уведомления о выигрыше. Этот вид преступления заключается в том, что пользователю присылается сообщение о том, что он будто бы получил приз в виде крупной суммы денег или автомобиля. Затем мошенники пытаются выманить у пользователя определенную сумму денежных средств будто бы для получения его выигрыша (налог, страховка, банковские услуги и т.д.).

Нигерийский спам. Довольно старая схема мошенничества, известная еще до распространения сети Интернет. Первоначально нигерийские письма рассылались по обычной почте. Пользователь получает письмо, где автор письма заявляет, что у него есть миллионы долларов, которые нужно вывести за рубеж. Автор просит пользователя помочь ему в обналичивании крупной суммы денежных средств, обещая за услугу несколько процентов от этой суммы.

Попрошайничество в интернете. Пользователю доставляется сообщение с призывом о помощи от благотворительных организаций или людей, оказавшихся в беде. Такие письма содержат данные реальных фондов и людей, но реквизиты предоставляются мошенниками.

Интернет-аукционы. Продавцы выставляют товар на аукцион, но для повышения ставок используют ботов, либо повышают их сами, чтобы пользователь не смог купить выставленный товар подешевле.

Чтобы не стать жертвой подобных преступлений, в первую очередь, кардинга – никому и никогда не сообщайте подробную информацию о своей банковской карте. Пин-код, кодовое слово, CVV (или CVC2), код 3D-Secure и полученные от банка одноразовые пароли должен знать только владелец карточки. Даже если звонит якобы представитель банка или владелец карточки получает SMS или сообщение по сети Интернет о блокировке карты, эти данные никому нельзя сообщать. Следует помнить, что банки и платежные системы никогда не присылают писем и не звонят на телефоны граждан с просьбой предоставить свои данные. Если такая ситуация произойдет, владельца карточки попросят приехать в банк лично.

Если часто происходит оплата заказов в онлайн-магазинах, можно создать виртуальную карточку и делать покупки только с ее помощью. Многие банки выпускают «виртуалку» бесплатно.

Деньги стоит снимать и вносить только в проверенных банкоматах. Лучше всего в отделениях банков и охраняемых торговых центрах.

Следует также подписаться на банковские sms-уведомления. Это позволит быть в курсе всех операций по карточке. Если этот вариант не нравится (сегодня такая опция чаще всего не бесплатна), можно ежедневно просматривать выписку в личном кабинете или приложении.

Если банк предлагает такую возможность, следует установить лимиты на операции, связанные с оплатой и переводами. Сделать это можно самостоятельно (в личном кабинете или приложении) или через колл-центр.

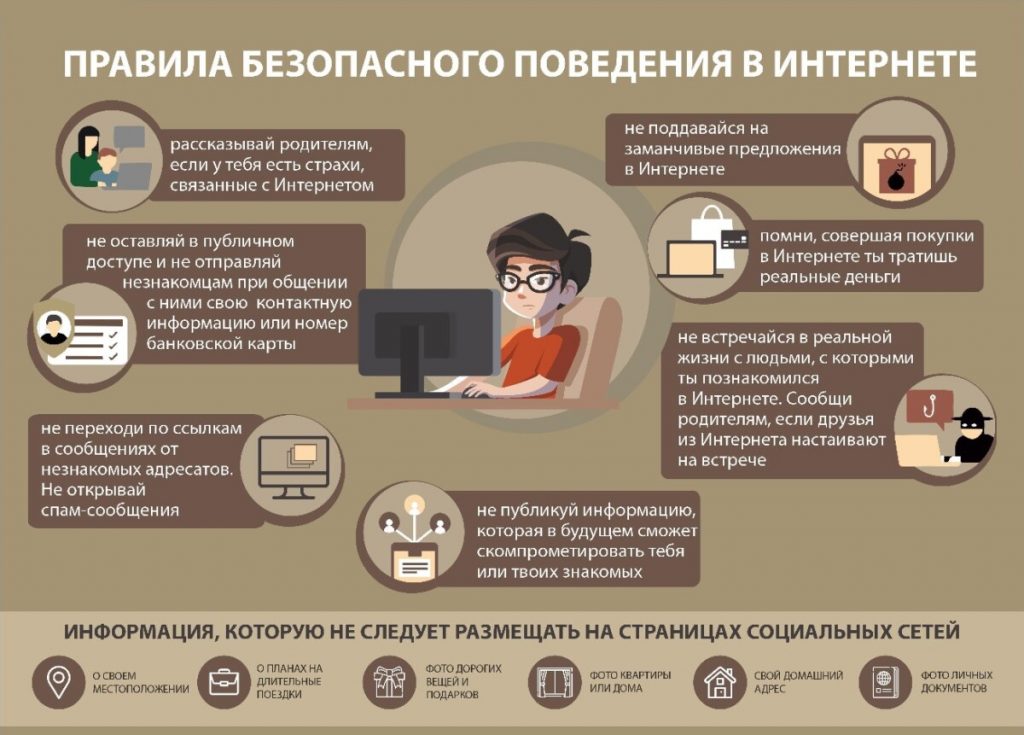

Также рекомендуется не входить в личный кабинет или приложение через общедоступный Wi-Fi.

Если информация о карточке хранится в смартфоне или планшете, не следует читать сообщения, пришедшие с неизвестных номеров, и ни в коем случае не открывать ссылки в них.

Как не стать жертвой преступлений

против информационной безопасности

Основным источником опасности для пользователей компьютеров были и остаются вредоносные программы, которые с развитием сетевых технологий получили новую среду для своего распространения.

Вредоносные программы можно разделить на три группы:

— компьютерные вирусы;

— сетевые черви;

— троянские программы.

Одной из разновидности вирусов является блокировщик Windows. Вирус проникает на компьютер пользователя (этот процесс может происходить автоматически и незаметно) и добавляет свой код в автозапуск системы. После перезагрузки компьютера операционная система блокируется, появляется сообщение о необходимости оплатить некоторую сумму денег на указанный счет или отправить смс на номер телефона. При этом могут содержаться угрозы об уничтожении данных.

Чтобы не стать жертвой преступлений против информационной безопасности, следует неукоснительно следовать рекомендациям технических специалистов. Компьютеры и используемые ими операционные системы могут предназначаться для различных целей и использоваться в различных условиях. Поэтому общих, единых для всех случаев рекомендаций не существует. Так, например, использование программного обеспечения для противодействия вирусной угрозе («Антивирус») на компьютере, подключенном к сети Интернет, будет иметь эффект, а на компьютере, подключенном к ведомственной сети передачи данных, эффект будет иметь только тот Антивирус, который требуют установить технические специалисты.

Как не стать жертвой преступлений в социальных сетях

Социальные сети, форумы, блоги – это среда с практически мгновенной скоростью распространения информации и довольно сильным эффектом памяти (содержимое многих социальных ресурсов индексируется и доступно из поисковиков). Кроме того, растет индекс доверия к этим источникам информации.

Сегодня в социальных сетях наблюдается целый спектр различных угроз, включая вредоносный код и спам. Кроме того, это поле деятельности для применения методов социальной инженерии на базе фишинга: злоумышленники могут использовать их как для распространения злонамеренного кода, так и для разведки, чтобы затем осуществить направленную атаку.

Более того, использование социальных сетей повышает риск утечки: невнимательный, недисциплинированный или нелояльный сотрудник может опубликовать там информацию ограниченного доступа. Ситуация усугубляется тем, что в социальных сетях потенциальные злоумышленники могут неформально общаться с сотрудниками на любые темы, следовательно, появляется гораздо больше возможностей для социальной инженерии и получения с ее помощью конфиденциальной информации.

Основная проблема социальных сетей – это доверие к тем, кто внесен в список «друзей». Бездумное предложение «дружбы» от неизвестных или малоизвестных людей может привести к драматическим последствиям. Очевидно, что уровень доверия к тем, кто находится в списке «друзей», по определению всегда будет выше, чем к случайным людям. С одной стороны, это хорошо, так как формирует лояльную аудиторию вокруг компании, бренда или человека. Но с другой стороны, это открывает двери для злоумышленников.

«Дружеский» стиль общения, распространенный в социальных сетях, обманчив – он может создать ложное ощущение, что вокруг только друзья и доброжелатели, с которыми можно делиться любой информацией.

Вторая угроза – это так называемый маскарад, или возможность подмены личности: доподлинно неясно, кто именно скрывает свои действия под именем друзей или прикрывается фотографиями знакомых в профиле социальной сети. Если при переписке по электронной почте можно было бы по IP-адресу отправителя собрать о нем хотя бы какую-то информацию, то в социальных сетях это не получится. Сценарий подобного маскарада возможен и на ведомственном уровне.

Третья угроза связана со взломом пользовательских записей социальных ресурсов. Посредством взлома злоумышленник может проникнуть в социальную сеть (в том числе от имени того, кто представляет в ней ведомство), разослать по ее списку друзей фишинговое (или заведомо ложные) сообщение и получить деньги либо мотивировать получателей к каким-либо негативным действиям – в частности, пройти по указанной ссылке и запустить вредоносный код.

Угрозой, относящейся не только к информационной безопасности, является компрометирующее поведение сотрудников: в социальных сетях зачастую ведут себя совсем не так, как на службе, и не исключено, что их эпатирующие публикации и грубые реплики могут нанести определенный имиджевый ущерб всему ведомству.

инстаграм-листовка

УВД Брестского облисполкома